热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

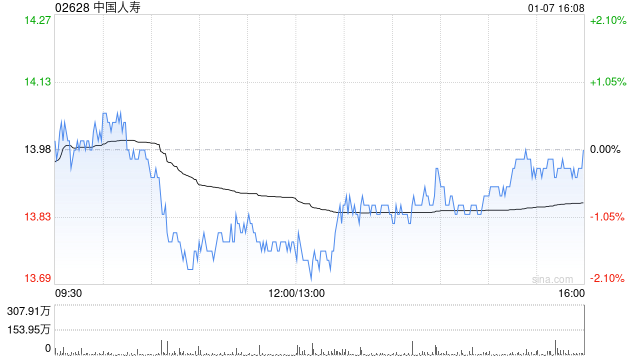

招银国际发布研究报告称,维持中国人寿(02628)“买入”评级,目标价由13.7港元上调至15.5港元。中国人寿上半年业绩强劲,新业务价值(NBV)同比增18.6%。全面采用IFRS

配资的优势显而易见。首先,它可以放大收益空间。当股价上涨时,配资投资者可以获得比自有资金投资更多的收益。其次,配资可以提高资金利用率。通过配资,投资者可以将闲置资金投入股市,从而提高资金收益率。

9后,投资收入同比飙升1.4倍,带动税前利润同比升27.6%。

该行表示,银保合作的利润率有显著扩张,其中NBV利润率同比增13.4个百分点至超过17%。总投资资产达61亿元人民币,创历史新高。展望未来,该行预期产品改善和渠道组合将支持集团有序降低负债成本,而投资收入将在去年低位的基础上于下半年继续反弹。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资实盘炒股开户

文章为作者独立观点,不代表股票配资平台观点